1以租代购到底是什么鬼回顶部

市场是个看不见的手,自动调节供需关系,进而决定物料产出与价格表现,不过林子大了什么鸟都有,全世界也不是所有地区都符合这个基本价值规律的。有些地方呢,政策会刺激出一批新兴的市场,我举个例子哈,纯电动车、还有限牌限外等等,其中限牌限外又刺激出一个新兴购车渠道,那就是以租代购。其实以租代购在世界某些地区已经是非常成熟的购车渠道之一了,不过在我国,性质又有些不一样了,看上去也没那么完美,即便如此,它还是占据着一定的市场份额,这又是为什么呢,看完你就明白了。

以租代购是什么呢?

通俗来说以租代购可以理解为分期贷款,模式虽然相似但是性质完全不同。贷款的话主要是与厂家的金融机构或者4S店、二级经销商签订合同,合同生效之时起车辆的所有权就归客户所有。以租代购不同,在过户之前,车辆所有权一直在经销商or金融机构手中。

除了所有权的问题,在步骤上也有较大差距。贷款购车往往面对的是银行、厂家直属金融机构,这样就存在一个资格审核、走程序的问题,步骤相对繁琐,并且,这个步骤不一定是百分之百成功的。相反,汽车以租代购就简单多了,简单核实一下你的偿还能力即可。

现在主要的购车形式有哪些

大的方向来分,我们买车主要有三种形式:

正好有很多人疑虑用哪种购车方式更适合自己,简单总结来说呢,如果车款价格不高的话,我认为全款购车和贷款购车的区别不大;如果你所购车款的价格较高,那么分期省下来的现金流比较可观,容易进行其他周转操作的话,那无疑还是分期更为划算,毕竟人民币贬值的速度还是蛮快的。

贷款购车无论是走银行还是厂家汽车金融渠道,首先要面临一个几千元的手续费用,但是手续十分复杂,你比如说收入证明、信用报告、结婚了还要结婚证等等,还是挺麻烦的,脸黑的或者说条件差一点的,还有被拒的可能。虽然麻烦是麻烦了点,不过这些渠道的分期贷款是比较正规的,责任分的很细,产权划分也比较清晰。

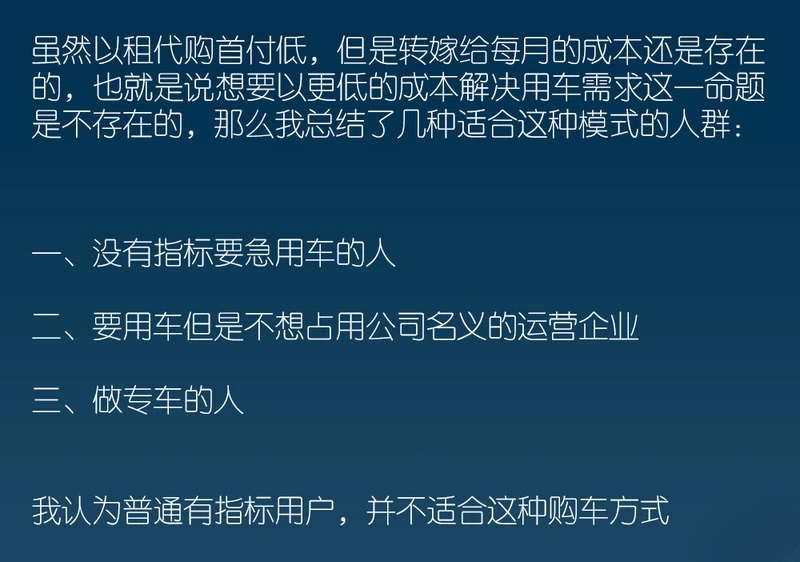

以租代购由于不需要如此复杂的程序,同时还省去了购车资格这一核心难题。如果说是在大城市具有用车需求,又难以拿到购车资格的,肯定会考虑以租代购来解燃眉之急。那么具体来说能有多大差别的呢?

下面我就以某以租代购的网站宣传材料来大概看看其中的差别:

某以租代购网站自己列的对比清单

全款购车都能理解,最难对比的还是以租代购与贷款购车间的区别,通过他们自家的表格还是比较直观的,贷款购车和以租代购在所有权、首付额度、审批环节存在较大差异。虽说以租代购不用审核你个人征信情况,但是事物是具有两面性的...你也无法判断商家的征信情况。

并且这个以租代购商家给的表格还是有诸多含混不清的情况,比如银行和以租代购具体的利率是多少,贷款购车具体又是分多少期,诸多重要消息都含混不清,虽说以租代购首付低,但是其成本也只是平分在每月的还款之中了,无疑每月的还款压力增大,想省钱那是不可能的。

详细看看以租代购怎么操作

首先来看都是谁来做这个生意,以广州为例,我们能见到的大多为大型的汽车美容店、抵押商行在做以租代购;另外,不少车商会推荐这一购车模式,他们介绍时都会强调以租代购并非是传统意义上的租车行为,而是以租金来抵还款,当租金期满后,再完成过户手续。

虽然从签订合同之时算起,你就拥有了这辆车的使用权,但是因所有权不在你身上,那么就毫无应对风险的主动权,这些经营以租代购的经销商资金不一定十分充裕,能否坚持到你顺利还完款还是未知数,在那之前,一切都没有保障。

2不成功案例还是蛮多的回顶部

不靠谱之一:利息猫腻

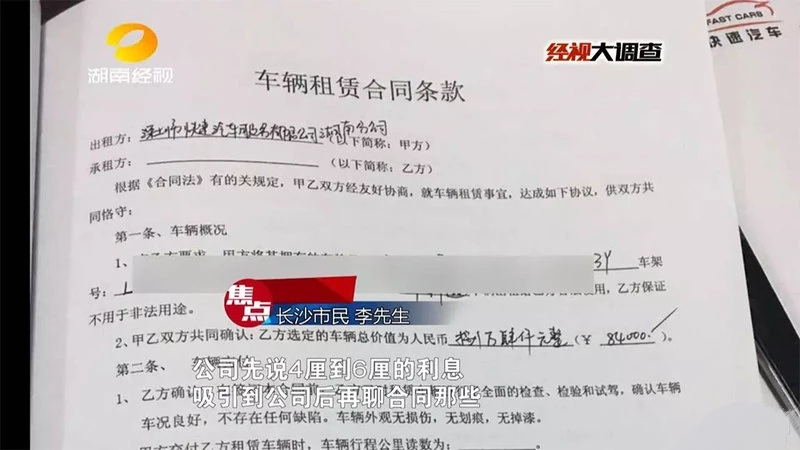

长沙的李先生去年9月份,以84000元的裸车价格,与快速汽车湖南分公司用“以租代购”的形式购买了一辆小车。只用了一万多元上牌买保险,就把车提了回家。可是之后李先生却开心不起来,称吃亏上当了。

根据合同规定,李先生每个月需要支付租金3257元,三年下来总共要付117000多元,比车辆总价84000元多了将近40000元,远远超出公司声称的4厘到6厘的利息。

李先生说当时也是看到公司宣传的低利息才用这种以租代购的形式买车。而在快速汽车业务员发的广告上也是声称4到6厘超低利息,只需要身份证驾驶证就可以零首付提车。那为何买车后却出现高额利息呢?

快速汽车湖南分公司业务员表示,以租代购其实跟银行贷款买车一个模式,都是分期付车钱。可还没算利息,首先车价基本金额就多了12%的钱。也就是从4s店里只要10万元的车,在这家公司的车价的本金就是112000元,看来以租代购并没有李先生想象的那么便利。而把利息算上,这笔购车的费用可不小。

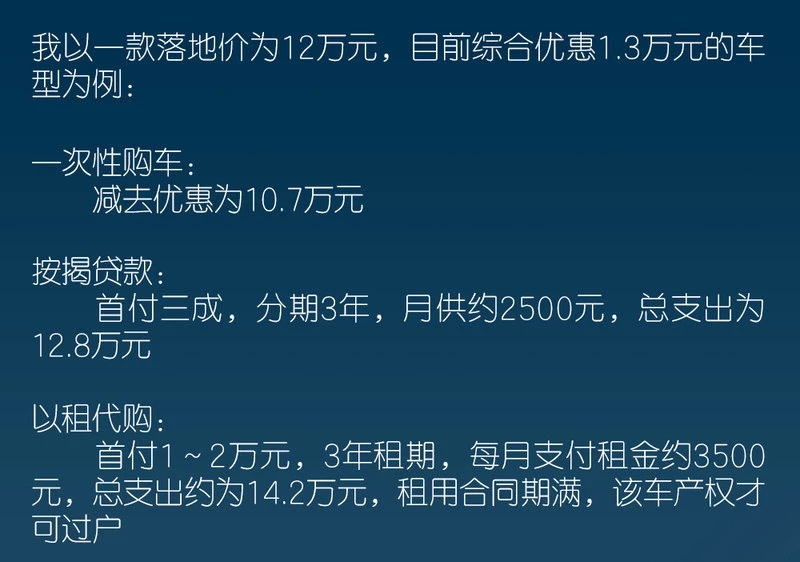

如果买一辆12万元的车,除了先交上牌和保险费以外,这种以租代购的形式每个月要还近5000多元,三年下来总价格18万,比新车总价格多了近一半!

不靠谱之二:还款数猫腻

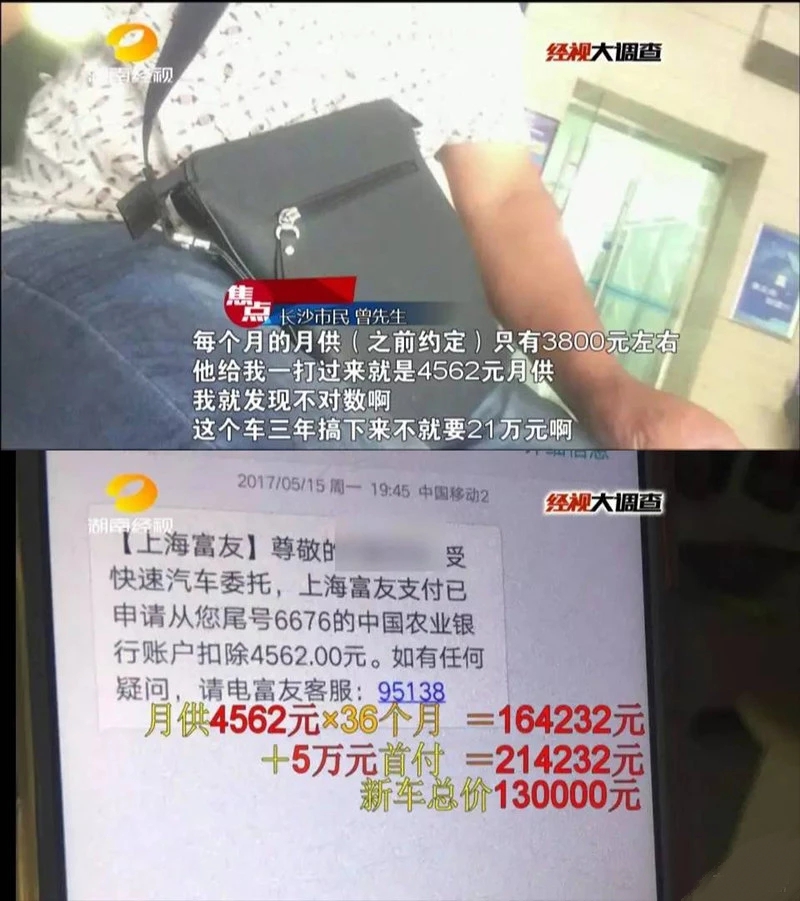

因为可以零首付提车,长沙的曾先生去年十月份也在这家快速汽车公司,用“以租代购”的形式提走了一辆13万元的小车。但是合同一签,曾先生就觉得上当了。

13万元的小车用以租代购这种形式,三年花费高达21万元。曾先生当时就表达了不满,不过快速汽车公司业务员告诉他可以提前还款。

虽然月供较高,曾先生觉得六个月后能提前还款也就答应了。可是现在曾先生要提前还清车款,公司却要曾先生必须按照36期租金全部付清。也就是3年的利息全部要还。

如果不全部还清36个月的利息,曾先生想要提前还款,就要赔偿违约金4万元。

对于这样的以租代购提的车,曾先生觉得开着特别闹心。但租车公司却早已见惯不怪了。

不靠谱之三、一言不合车就不见了

这个类型的新闻见得还蛮多了,陈先生在豆粒金融做了一笔贷款,每个月需要支付4千多元。前几天在外地出差,没来得及还款,一回来就发现车子被公司拖走了。

陈先生表示,并不是他有意拖欠还款,其实手里早就有了余钱可以将剩余款项一次还清,但是金融公司并不允许。

随后陈先生报了警,警方让陈先生还款,与公司协商解决。律师表示,其实这种“以租代购”的形式跟贷款买车完全是两回事。

无论是没及时还款,还是有违章没清,想想自己的车还被人跟踪甚至还有钥匙,分分钟就被人开走了,也是够糟心的。

写在最后、不靠谱之其他

如果车主不履行约定或者商家发生变故,就有可能将车辆收回并迅速租给其他人,车辆所有人成迷,完全说不清楚责任。另外,这些车辆的来源也有问题,一般的私人用车倒也罢了,如果是事故车、泡水车,那牵扯的问题就更多了。无论从哪个角度来看,目前有购车资格的私人用车都不适合以租代购这个途径,因为与国外不同,这个细分市场缺乏必要的保障以及部门的监管,不仅占不到便宜,还极有可能产生较大的损失。在选择购车渠道之前,一定要思量清楚。