中国已经是全球最大的汽车生产国和消费国,产销量均已多年蝉联全球冠军,国内销量甚至超过美、日、德三国国内销量的总和。

但汽车工业的强弱并不单以产销量论英雄,主机厂的整车产销量数据之下是庞大的产业集群。汽车工业百年发展史,其实还有另一个逻辑:得核心零部件者得天下。

所以,如果观察汽车工业的走向,核心汽车零部件是一个关键问题。藏身在主机厂背后的核心零部件企业,也一次又一次的创造出投资神话,其生命力甚至比很多已经消失的整车厂更顽强。

今天就来谈一谈汽车零部件,从一份全球公认的榜单说起。

《美国汽车新闻》近期公布了2018年全球汽车零部件配套供应商百强榜单,上榜的中国企业(包括收购)共有8家,下表为TOP10和上榜的中国企业名单:

德国在汽车零部件排行榜上高居榜首,前五名中独占三名。罗伯特·博世连续多年蝉联全球汽车零部件榜首,2017年营收高达475亿美元。产品从汽车底盘控制系统到传动技术、电子驱动技术等。

不过,上述榜单并不一定全面,比如米其林、福耀玻璃等汽车零部件配套公司都没有上榜。

而中国企业上榜数量从2013年的1家增至2018年的8家,其中有3家是通过收购而来的——耐世特、北京海纳川和普瑞。主攻内外饰的延锋则是中国企业唯一一家进入前20强的企业。

再观察上榜的中国企业的主要产品,我们会发现,以内外饰为主营产品的企业占据多数。而TOP10企业的产品则以动力传动、底盘控制、变速器、转向系统等更具核心技术的产品为主。

纵观全球汽车零部件格局,汽车零部件公司大致分两种:一种是创立之初就是独立零部件厂商;另一种则是诞生于汽车整车厂体系下。前者比如博世、麦格纳,后者比如电装、德尔福,其中电装源于丰田、德尔福源于通用。

除了延锋之外,中国在这张榜单上排名最高的是耐世特,而耐世特与通用汽车渊源颇深。包括耐世特在内,通用分拆出了三家独立的汽车零部件上市公司,均进入百强名单。

今天,我们就从通用汽车这个汽车界老巨头入手,来看看从其体内分离出的三家全球汽车零部件供应商,从而了解汽车零部件企业发展的过程。

德尔福:通用汽车拆分出的汽车零部件巨头

先来看一张股价走势图:

这家叫安波福的汽车零部件公司,复权股价从2011年的14.91美元涨至目前的94.26美元,近7年时间,增长了5倍多。安波福的前身就是汽车零部件巨头德尔福,一家从通用汽车拆分出来的汽车零部件公司。

1995年,通用汽车将旗下的汽车零部件部门更名为德尔福汽车系统,其为通用汽车提供了非常全面的零部件服务。1999年,通用汽车将德尔福拆分出来,实现了独立上市。

虽然实现了拆分,但很长一段时间内德尔福来自通用汽车的营收占总营收的比重仍超过50%。

成也通用,败也通用。

受累于通用汽车的销量拖累和劳工问题,2005年德尔福申请了破产保护,在历时4年完成破产重组后,德尔福于2011年重新上市,登陆纽交所。

重组后,德尔福将业务主要集中在三个领域:电子/电气架构、动力总成系统和电子与安全,下图为2016年德尔福的营收构成:

经过多年的发展,德尔福对通用的依赖已大幅降低:2016年来自通用的营收占比仅为14%。而在此期间,德尔福的毛利率在逐年攀升,从2011年的16.55%提升至2016年的21.33%。

不过,正如前文的股价走势图所示,2011年上市的德尔福现已更名为安波福,这是因为德尔福随后再次进行了拆分,这次是对传统业务和新型业务进行的拆分。

2017年,德尔福拆分为两家上市公司,其中原上市公司更名为安波福(APTIV.N),在继承原先的电子/电气架构和电子与安全业务的基础上,主攻自动驾驶技术。而被拆分出来的德尔福科技(DLPH.N),于2017年11月实现IPO,其继续专注于动力总成系统,主攻对发动机效率的提升和电动化方向。

目前,德尔福科技和安波福总市值分别为38亿美元和250亿美元。而当前,通用汽车总市值也只有552亿美元,这意味着两家零部件公司的市值已经相当于通用汽车的一半多。

根据面包财经对全球主要市场上市的汽车零部件公司的统计,安波福的市值目前仅次于大陆和电装。而安波福在前文所述的全球汽车零部件百强排行榜中仅排在第21位。

相较于仍从事较为传统的汽车零部件业务的德尔福科技,也许安波福向智能驾驶方向的转变对于汽车零部件行业的未来发展趋势具有较大的参考性。

安波福:智能驾驶造就的千亿市值

事实上,在正式拆分之前,德尔福就开始通过投资收购的方式,进入车联网和自动驾驶领域。2017年,德尔福集中投资或收购了一批相关公司,比如数据服务商Movimento、车辆数据公司Otonomo、自动驾驶软件公司NuTonomy等。

根据华泰证券研报,2017年Navigant Research公布的2017年自动驾驶竞争力排行榜中,安波福已经进入全球第一梯队。

根据财报披露,在拆分德尔福科技后,安波福从2017年四季度开始,将营收归为两类,即信号和电源解决方案(主要就是原先的电子/电气架构)、先进的安全和用户体验(包括自动驾驶软件及技术)。

2018年一季度,安波福总营收为36.3亿美元,其中先进的安全和用户体验营收为10.32亿元,同比增长25.7%,占总营收比重为28.43%,同比提升2.3个百分点。

智能驾驶作为近年来汽车领域广受关注的一个领域,已经成为汽车领域巨头们的必争之地,而互联网和高科技企业也在加入这一阵营,比如此前英特尔收购以色列专注于ADAS(高级辅助驾驶)的Mobileye。

德尔福和安波福,在通用汽车的基础上,通过逐步精简产品线,以及在汽车的传统和新兴领域进行两个方向的发展,对于汽车零部件企业具有一定的借鉴意义。

事实上,在通用系汽车零部件公司分分合合的过程中,还拆分出了一家目前也在全球百强榜中的汽车零部件公司,这也是一家容易被忽视的汽车零部件公司。

通用分拆出来的这第三家零部件公司,经过一系列曲折之后,最终成为一家中资控股的公司,就是目前在港股上市的耐世特(1316.HK)。

耐世特:转向系统鼻祖,几经转手,从美资到中资

1906年,耐世特成立于美国,当时名称为Jackson,Church & Wilcox,后于1909年被通用汽车旗下的别克收购,并于1917年成为通用汽车零部件的制造部门,主要从事汽车转向系统部件的生产。

随后,耐世特被归入德尔福旗下,成为其主要业务部门。1999年,德尔福被分拆出来独立上市。2009年,通用汽车收购了德尔福的转向业务,并正式将其更名为耐世特。

受金融危机冲击,2009年通用汽车进入破产重组,包括耐世特在内的一系列资产被迫出售。

2010年11月,有中资背景的太平洋世纪从通用汽车手中收购耐世特,中资正式入主。2011年,国企中航工业子公司中航工业汽车从北京亦庄手中收购太平洋世纪51%的股权,从而间接控股了耐世特。2013年,耐世特完成在港股上市。

由此,这家出身美国的百年汽车零部件企业,变身为中国国企间接控股的港股上市公司。

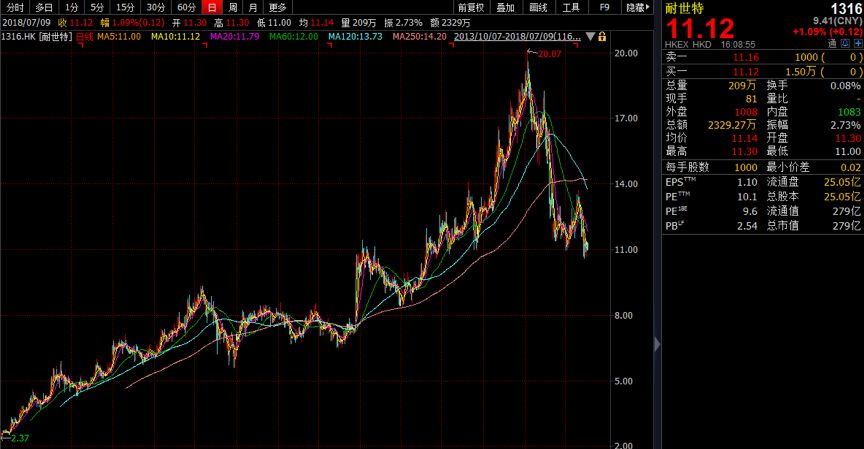

目前,耐世特是美国第一大、全球第三大电子助力转向企业,全球市占率达到12%。上市后,耐世特的复权股价曾一度涨至2018年1月初的20.07港元,较2013年刚上市时的2.4港元,涨幅高达7.4倍。

不过,2018年1月份后,耐世特的股价开始大跌,相较20.07港元的高点,目前股价已下跌近44%。这一方面是由于今年上半年全球股市的集体大跌,另一方面则是由于业绩不及预期:耐世特2017年营收增幅从此前的双位数骤降至个位数,仅为1.21%。

业绩增速放缓与耐世特长期以来过于集中的客户结构有关:目前耐世特77%的收入来自美国三大车厂——通用、福特和克莱斯勒,其中约43%的收入来自老东家通用。

在2017年,上述三大车厂销量均同比下滑超过14%,而占比最大的通用汽车,其营收在2018年一季度进一步下滑了5.29%。

可以看到,从通用独立出来已经8年的耐世特,在业务上仍无法脱离老东家,这也一直是为投资者所担心的,毕竟德尔福曾破产重组的前车之鉴摆在那里。

耐世特遇到的问题,其实也是整车厂系零部件公司会面临的问题。

事实上,除了像德尔福一样不断减少对通用的依赖外,还有另外一个发展方式——借力整车厂,专注研发。

汽车零部件百强排行榜常年位列前五,并一度力压博世登顶首位的电装,就是一个经典案例。

他山之石:电装与丰田的那些事

电装这个名字,相信大多数非汽车专业人士会没有听过,其英文名为Denso。

根据电装官网上的介绍,其创立于1949年,主营产品包括动力传动系统、汽车空调、驾驶控制、车身电子产品等。2018财年,电装总营收5.11万亿日元、净利润3205.61亿日元,折合人民币分别为3017亿、189亿,同比增幅分别为12.8%和24.4%。

事实上,电装的历史还要再往前追溯十几年。

1937年,丰田汽车正式成立,内部架构中有一个“电气部件”部分,这就是电装的前身。随着日本政府鼓励汽车产业国产化,丰田汽车在没有找到满意的国产零件部后,并伴随着二战爆发催生的对汽车市场的需求,丰田正式开始自己生产电气化零部件。

日本战败后,电装被强制从丰田体系中拆出,成为一个独立经营的实体。此后较长一段时间,其大部分产品仍销往丰田。不过,随着日本汽车外销增多,电装也打开了国际化道路,丰田在其营收中的占比目前稳定在45%左右。

在电装的发展过程中,至少有两个重要的转折点。

一个是1953年与博世开展的技术合作,在合作期间,电装明显感受到与德国技术的落差,此后确立了公司重研发的思维。

归结来看,虽然丰田在电装的业务发展上有着重要的作用,但是,电装在独立伊始意识到研发的重要性,及其后对历史重要机会的把握,也是其业务得以壮大的主要原因。另一个是70年代的石油危机和美国环保政策,让日本车在美国市场打开局面,电装则将研发重点放在油耗和排放上,最终开发出发动机ECU(电子控制单元)。

再将视线落回到中国汽车零部件行业。

根据工信部2017年发布的《汽车产业中长期发展规划》:到2020年形成若干家规模超过1000亿的汽车零部件企业集团,在部分关键核心技术领域具备较强的国际竞争力,到2025年形成若干家进入全球前十的汽车零部件企业集团。

百年汽车发展史,就是零部件发展史。销量夺冠不易,拿下核心零部件更难。